twitter 自慰 生猪产能传导链条及价钱传导机制再复盘

发布日期:2025-03-18 19:00 点击次数:126

一、生猪周期的底层逻辑twitter 自慰

基于生猪衍生周期和价钱信号传导章程,能繁母猪存栏变化的中枢逻辑链条可归纳为:衍生利润波动→产能更始有谋略(补栏/淘汰)→能繁母猪存栏量变化→仔猪供给→异日生猪供给调节→价钱周期性波动。

猪周期的骨子是能繁母猪存栏量与生猪价钱之间的滞后性传导,其根源在于生猪坐褥的长周期特色与供需错配。具体进展为:

1、坐褥周期链条。从能繁母猪补栏到商品猪出栏需阅历10-13个月好意思满周期,包括后备母猪培育(7-8个月)→配种妊娠(4个月)→仔猪育肥(6-7个月)。

2、价钱信号滞后。当猪价高潮时,衍生户补栏能繁母猪的有谋略需10个月以上智商改换为生猪供给增量;反之,猪价下落时,产能淘汰的效应相似滞后。

3、供需错配轮回。能繁母猪存栏量的增减平直决定异日生猪供给,但市集供需洽商的变化因坐褥周期而滞后,酿成“供过于求→价钱下落→产能出清→供不应求→价钱高潮→产能膨胀”的轮回。

猪周期的中枢矛盾是坐褥周期刚性与价钱信号弹性的突破。能繁母猪存栏量动作“慢变量”,通过10-13个月的滞后期主导生猪供给,而市集需求的“快变量”变化,如糜费淡旺季、替代品价钱等则加重了价钱波动。异日,跟着限制化占比栽种,周期振幅可能收窄,但滞后性传导机制仍将永久存在。

现时市集主要矛盾在于twitter 自慰,能繁母猪存栏偏高与2025年猪价下行压力并存,在产能并未出现领悟去化的面容下,进一步的运行依赖产业博弈的结束。

二、表面滞后性与本质考据

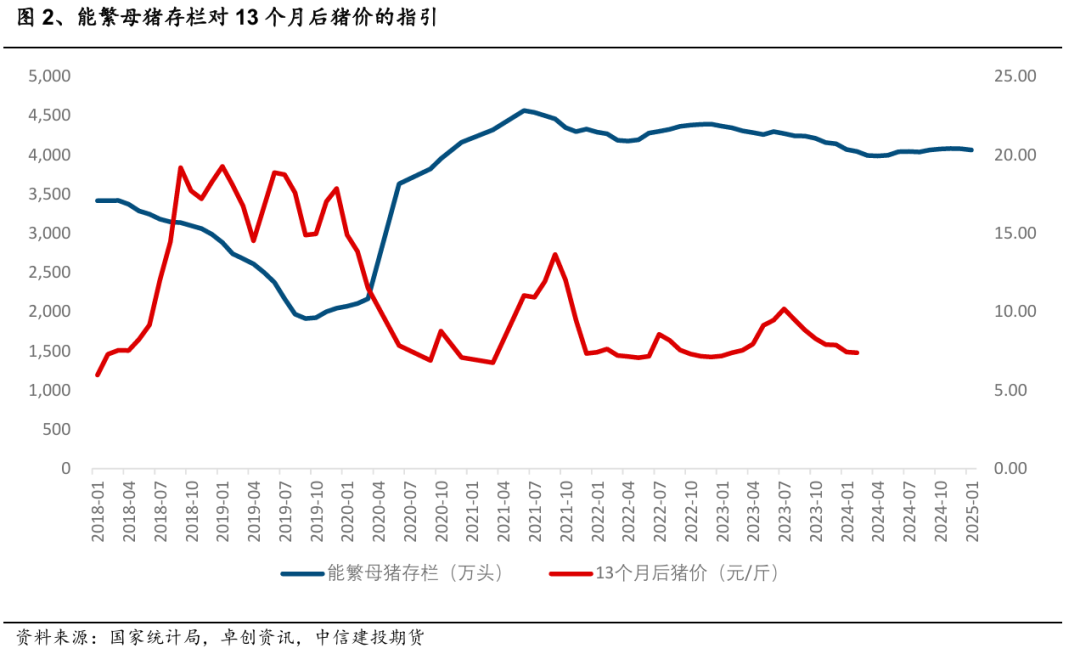

把柄衍生表面传导周期测算,从能繁母猪补栏到商品猪出栏,需阅历好意思满的坐褥链条:后备母猪培育(7-8个月)→ 配种妊娠(4个月)→ 仔猪育肥(6-7个月)。因此,表面上能繁母猪存栏量的变化会在10-13个月后响应到生猪供给和价钱上。

通过历史数据测算,能繁母猪存栏量与13个月后的生猪价钱呈现显赫负洽商(洽商扫数r=-0.75),强于10-15个月的其他区间。近几轮能繁母猪去化的典型周期为:

1、2019年非洲猪瘟导致能繁母猪存栏下降,能繁母猪快速去化,累计降幅超35%,酿成超等猪周期。

2、2021年三季度到2022年一季末,能繁母猪累计降幅约8.5%,激勉22年下半年加价行情。

3、2022年12月到2024年4月低点,能繁母猪累计降幅约9.2%,迎来24年下半年高衍生利润行情。

从历史复盘来看,每轮能繁去化幅度均在8%以上,8%~10%的去化足以复旧新的一轮加价行情。但衍生手艺跳动,如MSY值栽种,可能镌汰或延长传导时候。举例,2015年后因MSY值栽种,10个月的滞后性被弱化,本质传导延长至13个月。

经典三级阶段性价钱拐点的考据熏陶。(1)能繁存栏拐点与猪价拐点的滞后洽商。能繁母猪存栏见底后约4个月,生猪价钱频繁见顶;反之,存栏见顶后4个月傍边猪价见底。历史数据浮现,最短延伸1个月(极点事件运行),最长延伸8个月(产能调节渐渐),但4个月是常见周期。(2)季节性与周期重叠。猪价低点多出目下4月淡季,而能繁存栏调节频繁在Q1-Q2完成,进一步强化13个月的滞后性传导。

再行生仔猪到商品猪出栏,需阅历好意思满的育肥阶段,频繁需要6个月。举例,2024年2月的重生仔猪低谷对应8月的生猪出栏量最低点,推进猪价达到阶段性高点。

坐褥结束与出栏节拍。衍生手艺跳动,如育肥速率加速,可能镌汰周期,但本质中仍以6个月为主流。(1)压栏或提前出栏导致出栏节拍改变。举例,2022年部分衍生户因看涨后市压栏,导致本质出栏时候偏离表面周期。(2)季节性补栏与需求波动。2-3月为仔猪补栏旺季,对应中秋、国庆6-7个月后的糜费旺季出栏,推进仔猪价钱阶段性高潮。

三、2025年生猪产能变化前瞻

现时能繁母猪存栏量仍超平素保有量,截止2025年1月,寰球能繁母猪存栏量为4062万头,虽环比小幅下降,但同比仍增长0.8%,达到官方设定的平素保有量(3900万头)的104.1%,接近绿色合理区间上限(105%)。

在自繁自养与外售仔猪均故意润的配景下,产能膨胀与结构调节并行或是2025年的主要基调。(1)头部企业逆势扩产延续,温氏、神农、正邦等集团猪企2025年出栏主义较2024年连续增长,限制化衍生占比进一步栽种。(2)低效产能淘汰加速。计谋带领下,行业通过淘汰低产母猪和弱仔猪优化产能结构,但散户退出速率放缓,老本上风仍存。

2025年能繁母猪存栏展望将呈现“先稳后升”的面容:上半年受利润缩小和季节性身分压制twitter 自慰,存栏或小幅调节;下半年若猪价反弹重叠老本优化,限制化企业主导的产能膨胀可能重启。展望全年能繁存栏量保管在4000-4100万头区间,同比波动幅度不卓著3%,但仍高于供需均衡水平。